Аналитика BloFin Research: капитал переходит от биткоина к золоту

Первая неделя 2026 года напомнила инвесторам простую и не слишком романтичную истину: когда макроэкономическая повестка смещается от «роста и инфляции» к «институциональным и управленческим рискам», решающим становится уже не привлекательность истории, а степень независимости актива в стрессовых условиях.

Относительная сила золота и серебра на фоне слабости BTC и ETH хорошо отражает эту переоценку. Материальные активы конкурируют за так называемую премию за независимость, тогда как крупные криптоактивы все чаще воспринимаются как высоковолатильные долларовые рисковые инструменты. Это не означает утрату долгосрочного инвестиционного смысла крипторынка.

Речь о другом: в текущей конфигурации рынок сосредоточен на трех базовых вопросах — в чем происходит расчет, кто является ключевым покупателем и к какой категории риска относится актив в портфеле. По всем этим пунктам разрыв между драгоценными металлами и криптоактивами продолжает расширяться.

Кредитное плечо в долларах США и институциональные риски

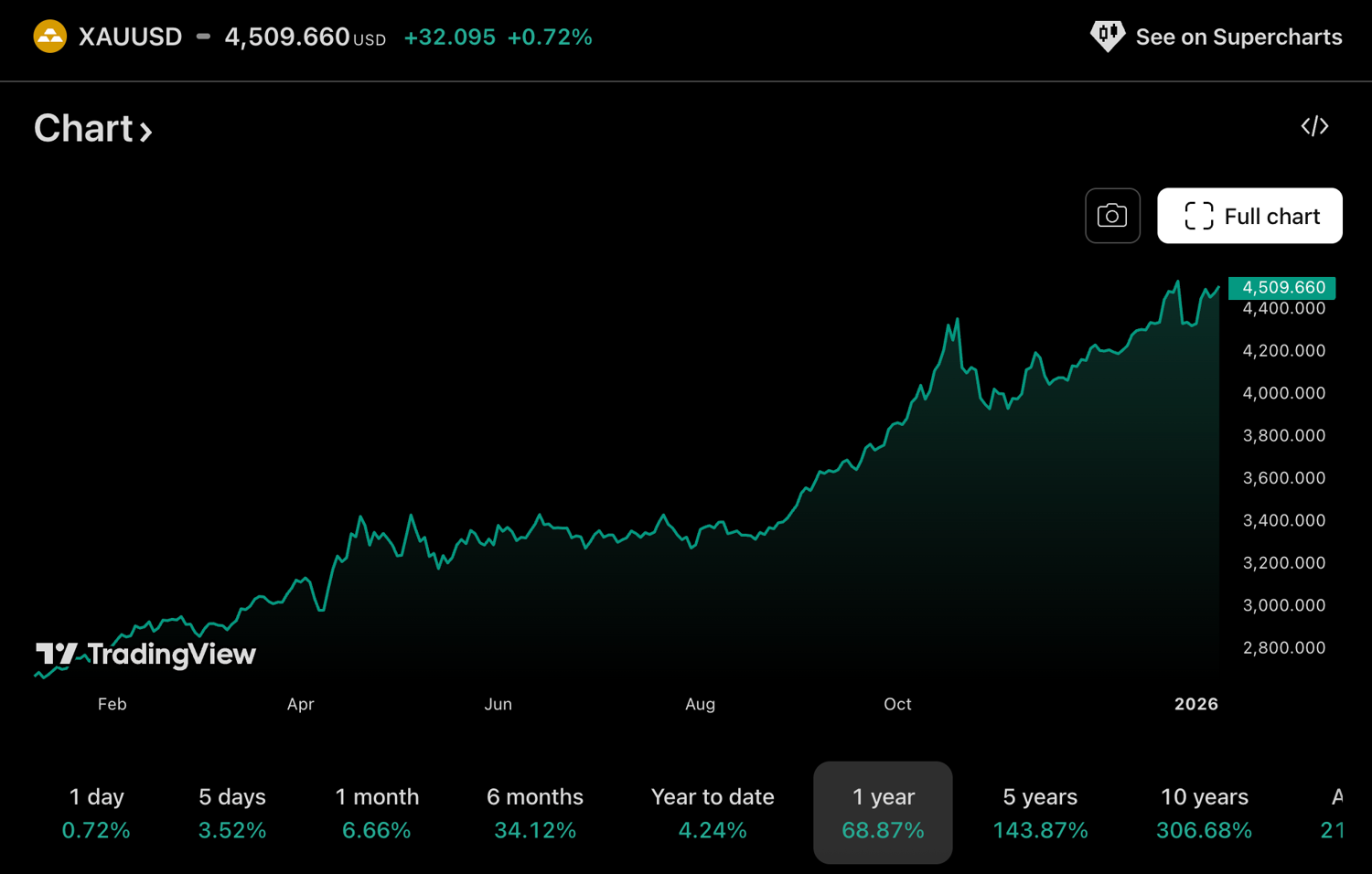

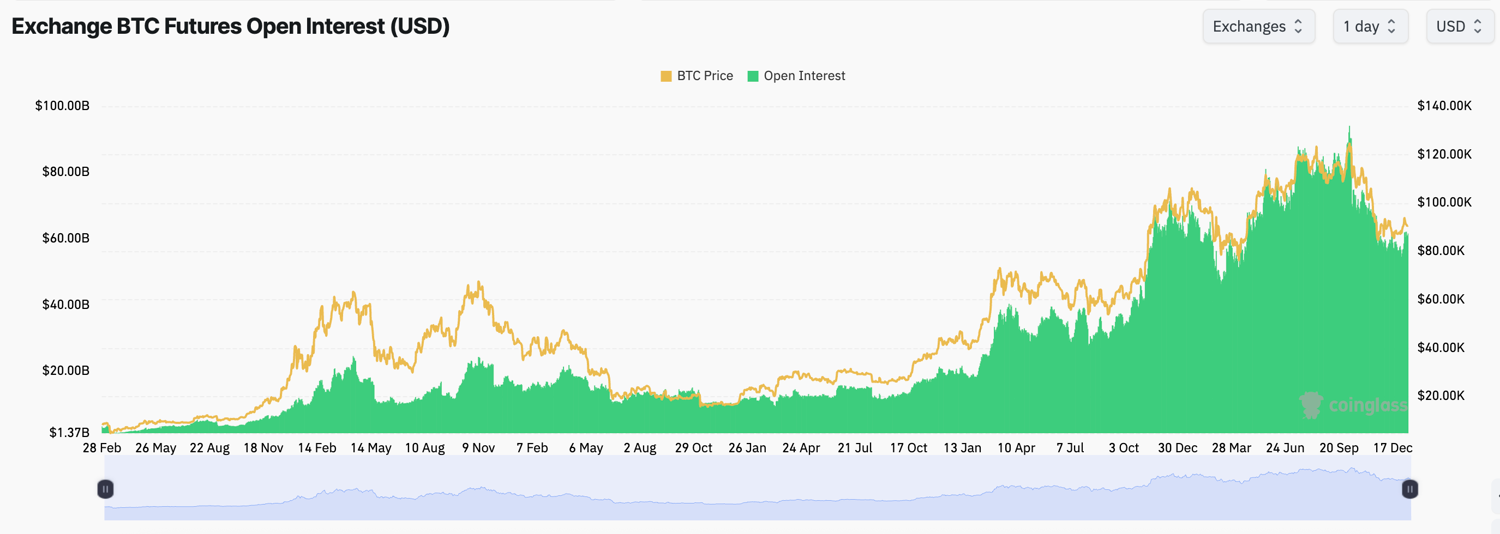

Достаточно взглянуть на динамику биткоина за последний год. Во время апрельского ралли «Дня освобождения» BTC сначала стабилизировался, а затем перешел к росту, обновив максимум на уровне $126 000 примерно через шесть месяцев. Нарратив «цифрового золота» сыграл свою роль, но ключевым фактором ускорения стали деривативы с расчетом в долларах США.

С марта по октябрь 2025 года открытый интерес в Delta 1-контрактах на BTC вырос примерно с $46 млрд до более чем $92 млрд. Это обеспечило существенную поддержку за счет кредитного плеча и позволило биткоину в краткосрочной перспективе опередить золото. После достижения пика масштабное сокращение позиций на крипторынке и пересмотр ожиданий со стороны институциональных инвесторов привели BTC к затяжному снижению, тогда как золото продолжило устойчивый рост.

Здесь важна одна деталь: по мере того как USDT, USDC и другие стейблкоины стали неотъемлемой частью рынка, ключевым драйвером движения цен стало именно долларовое кредитное плечо, а не операции с расчетом в самих монетах.

Когда экспозиция формируется через стандартизированные инструменты с использованием кредитного плеча — биржи, бессрочные контракты, структурированные продукты — поведение актива становится более «портфельным»: в фазе risk-on позиции наращиваются, при сокращении риск-бюджета — уменьшаются.

Будь то долларовое ценообразование, долларовое обеспечение или кросс-активное хеджирование, завязанное на кривую ставок США, BTC легко встраивается в общий долларовый риск-контур. Поэтому при ужесточении долларовой ликвидности, независимо от причины, биткоин часто оказывается среди первых активов, попадающих под сокращение позиций.

Иначе говоря, рынок не утратил веру в идею «цифрового золота». Однако BTC все чаще рассматривается как инструмент для торговли макроэкономическими рисками — ближе по поведению к волатильному долларо-зависимому активу, чем к средству сохранения стоимости вне финансовой системы.

В такие моменты продается не столько спотовый биткоин, сколько долларовая экспозиция на него. Когда объем заемных позиций становится достаточно большим и потоки капитала начинают доминировать над фундаментальными факторами, BTC ведет себя как типичный рисковый актив, чувствительный к ликвидности, реальным процентным ставкам и бюджетной политике.

Золото в этом плане устроено иначе — по крайней мере пока. Его цена по-прежнему в основном формируется за счет спотового спроса и предложения, а не за счет кредитного плеча. Кроме того, золото сохраняет монетарные свойства и широко используется в качестве залога, выступая своего рода «офшорной твердой валютой». Это делает его одним из немногих активов, относительно слабо зависящих от текущих решений фискальной и монетарной политики.

В нынешних условиях это приобретает особое значение. Администрация Трампа усилила макроэкономическую и политическую неопределенность — достаточно вспомнить события в Венесуэле и Миннесоте. Для глобальных инвесторов владение долларовыми активами и использование долларового плеча больше не воспринимается как «тихая гавань»: уже на уровне ценообразования и расчетов появляется трудно прогнозируемый институциональный риск, подрывающий стабильность рыночных правил.

На этом фоне сокращение синтетической экспозиции к рискам, связанным с политикой США, выглядит логичным шагом. Активы, тесно привязанные к долларовой системе и демонстрирующие поведение рисковых инструментов в стрессовых ситуациях, как правило, продаются первыми. Напротив, активы, менее зависимые от суверенного кредитного риска и формальной финансовой инфраструктуры, выглядят более устойчивыми в рамках той же модели оценки рисков.

Это создает давление на крипторынок и одновременно поддерживает драгоценные металлы. Ключевой фактор здесь — независимость. Когда рынки опасаются смещения политических рамок и снижения предсказуемости правил, золото и другие драгоценные металлы получают более высокую оценку именно за эту автономность.

С 2025 года эта разница стала особенно заметной. Показательный пример — сравнение серебра и ETH. В массовом восприятии ETH когда-то называли «цифровым серебром», и в эпоху PoW это определение отчасти было оправдано. Оба актива считались относительно небольшими по капитализации и склонными к резким движениям на фоне заемных позиций.

Однако ETH, по своей природе близкий к акциям и глубоко встроенный в долларовую финансовую систему, давно утратил какую-либо «премию за независимость». Серебро же, как одна из исторических «офшорных твердых валют», эту характеристику сохранило. Инвесторы явно готовы платить за такую автономность.

Влияние долларовой зависимости на оценки криптоактивов

Долларовое кредитное плечо остается одной из ключевых причин, по которым рынок опционов в целом настроен осторожно по отношению к BTC и ETH. Краткосрочный «эффект нового года» поддержал оба актива в первые торговые сессии, но не изменил расстановку сил на длинном горизонте.

За последний месяц, по мере того как инвесторы продолжали учитывать рост институциональных рисков в долларовых активах, негативные ожидания по BTC и ETH на дальних сроках лишь усилились. Пока доля долларового плеча не сократится заметно, ориентация на независимость активов в условиях институциональной неопределенности будет оставаться ключевым фактором для рынка.

Параллельно с этим, по мере снижения оценок активов, привязанных к доллару, инвесторы требуют более высокую компенсацию за риск. Доходность 10-летних казначейских облигаций США по-прежнему остается высокой — около 4,2%. В ситуации, когда Минфин и ФРС не могут полностью контролировать ценообразование долгосрочных облигаций, такой уровень заметно повышает требования к доходности рисковых активов.

На этом фоне долларовая зависимость и широкое использование заемных средств снижают ожидаемую доходность BTC и ETH — до 5,06% и 3,93% соответственно. Для BTC такие уровни еще выглядят допустимыми, для ETH — уже значительно менее привлекательными. В результате ETH оказывается в менее выгодном положении: потенциальная доходность не компенсирует риски, а пространство для роста ограничено. Это никак не отменяет долгосрочный потенциал Ethereum, но существенно влияет на решения по распределению капитала на горизонте одного года.

Крипторынок, безусловно, способен восстановиться: при смягчении финансовых условий, снижении политической неопределенности или возврате рынка к оценке роста и ликвидности высоковолатильные активы отреагируют первыми. Однако макроинвесторы сейчас смотрят прежде всего на классификацию активов.

Когда на первый план выходит институциональная неопределенность, криптоактивы торгуются как обычные рисковые инструменты, тогда как драгоценные металлы воспринимаются как исключение из общей системы.

Главный вывод начала 2026 года прост: криптоиндустрия не потерпела неудачу. Она лишь временно утратила статус самостоятельного и независимого актива в рамках текущего макроэкономического режима.

The post Аналитика BloFin Research: капитал переходит от биткоина к золоту appeared first on BeInCrypto.